中小企業の経営者・役員の皆様は、ご自身の老後の生活資金を準備する手段として、小規模企業共済に興味を抱いていらっしゃることと思います。

小規模企業共済は、中小企業の経営者・役員の方のための公の退職金制度とも言えるものです。

個人で加入して、ある程度の長期間きちんと掛金を支払い続けていれば、着実に、払い込んだ額以上のお金が受け取れるようになるものです。

また、あなただけでなく会社にとってもメリットがあります。

ただし、老後の生活資金の準備という役割に特化したしくみをとっているので、デメリットや、不足している点もあることを忘れてはいけません。

この記事では、小規模企業共済のメリット5つとデメリット3つについて、分かりやすく説明します。

はじめに|小規模企業共済のしくみ

小規模企業共済は独立行政法人:中小企業基盤整備機構(中小機構)が運営しています。なお、中小機構は他に、中小企業倒産防止共済も運営しています。

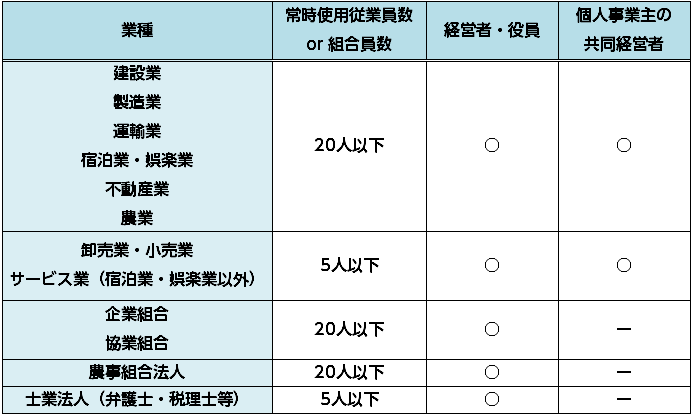

加入資格

加入資格は下図の通りです。多くの中小企業の経営者(社長・個人事業主)と役員、そして個人事業主の共同経営者をカバーしていると言えます。

※「常時使用する従業員」には家族従業員・臨時従業員・共同経営者は含まれない

掛金の設定と増額・減額

掛金は、月1,000円~7万円の間で、500円刻みで決めることができ、増額も可能です。

減額は、以下のいずれかの理由で掛金を支払い続けることが困難になった場合のみ認められます。

- 経営状態の著しい悪化

- 売上減少・支出増加により経営状態の著しい悪化が見込まれる

- 疾病または負傷

- やむにやまれぬ急な費用の支出

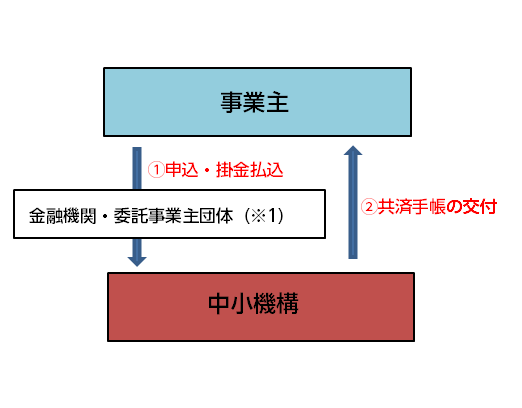

加入手続は簡単

加入手続は以下の通り、金融機関か委託事業団体(商工会、商工会議所、中小企業団体中央会、事業協同組合、青色申告会)を通じて簡単に行えます。

※1:「委託事業団体」は商工会、商工会議所、中小企業団体中央会、事業協同組合、青色申告会

※2:金融機関を通じて加入手続をする場合は掛金は同時に払い込む。「委託事業団体」を通じて加入手続をする場合は掛金は改めて金融機関から払い込む

1.小規模企業共済のメリット

小規模企業共済を活用する場合のメリットは以下の5つです。

- 会社の側で最大84万円の掛金を実質的に損金算入するのと同じ効果がある

- 個人の側で掛金の額について所得税がかからない

- 契約者貸付制度を利用できる

- 36ヶ月(3年)以上加入していれば掛金総額より多くの共済金を受け取れる

- 共済金(退職金)の受取方法は一時金方式と年金方式が選べてどちらも税負担が軽くなる

メリット1.会社の側で最大84万円の掛金を実質的に損金算入するのと同じ効果がある

会社の場合、掛金の分をあなたの役員給与に上乗せして支給することができます。そして、それは法人税の計算上、給与として損金に算入されます。

掛金は最大で月7万円(年額84万円)で設定できます。

したがって、実質的に掛金全額を損金算入するのと同じ効果が得られることになります。

メリット2.個人の側で掛金の額について所得税がかからない

掛金は経営者・役員が個人で支払うことになりますが、そして、所得税の計算上、掛金の全額がその年の所得から控除されます。つまり、掛金の分には所得税が課税されません。

メリット3.契約者貸付制度を利用できる

小規模企業共済の加入者は契約者貸付が活用できます。借入限度額は掛金の100%程度です。利率は年0.9~1.5%と低く、また、めんどうな審査等はなく、すぐにお金を受け取ることができます。

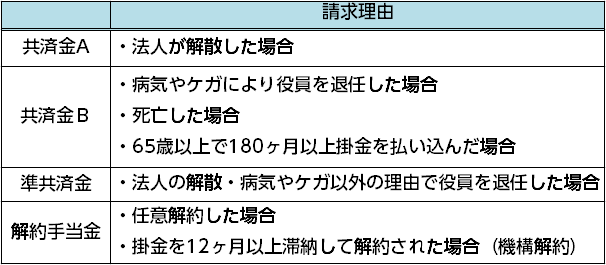

メリット4.36ヶ月(3年)以上加入していれば掛金総額より多くの共済金を受け取れる

共済金(退職金)として受け取れるのは、以下の表の通り、「共済金A」「共済金B」「準共済金」「解約手当金」の4種類です。

〈法人の経営者・役員〉

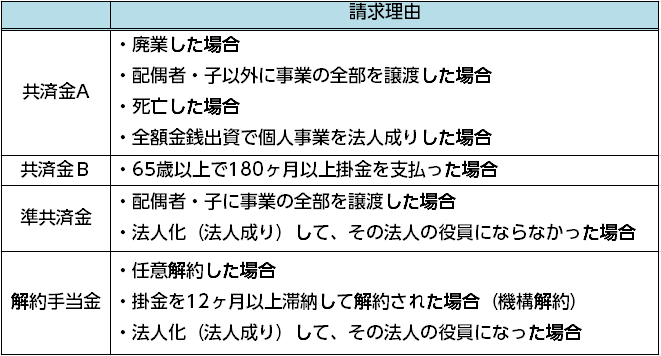

〈個人事業主〉 ※共同経営者についてはこちらを参照

「共済金A」「共済金B」「準共済金」

「共済金A」「共済金B」「準共済金」については、3年以上加入すると、掛金総額より多くの共済金を受け取ることができるようになります。

どれほど増えるかというのは、「基本共済金」と「付加共済金」とに分けて計算されます。

詳しい計算方法はややこしいので深入りしませんが、興味のある方はこちらをご覧ください。

「解約手当金」

解約手当金は、240ヶ月(6年)以上加入していれば、掛金を支払った月数に応じて、掛金合計額の100%~120%の額を受け取ることができます。

なお、加入期間が239ヶ月以下の場合は、元本割れしてしまうので注意が必要です。詳しくは「デメリット1」をご覧ください。

メリット5.共済金(退職金)の受取方法は一時金方式と年金方式が選べてどちらも税負担が軽くなる

共済金の受取方法は、原則として、一度に全額を受け取れる「一時金」方式とされています。

しかし、法人が解散した場合の「共済金A」と、身体の障害・死亡・65歳以上で引退した場合の「共済金B」については「一時金」方式と「年金」形式のどちらかを選ぶことができます。また、場合によっては「一時金」方式と「年金」方式を併用することもできます。

一時金形式の場合は、退職金を受け取るのと同じなので、「退職所得」として控除を受けることができます。その結果、所得税の負担が軽くなります。

他方、年金形式の場合は、「退職所得」ではなく「雑所得」として扱われます。ただし、「公的年金等控除」を受けることができるので、結局、所得税の負担が軽くなります。

2.小規模企業共済のデメリット

小規模企業共済のデメリットは以下の3つです。

- 加入後約20年経たずに解約すると掛金の全額が返ってこない

- 掛金を減額すると減額分はその後運用されなかったことになってしまう

- 事業保障の役割が乏しい

デメリット1.加入後約20年経たずに解約すると掛金の全額が返ってこない

小規模企業共済を解約した場合に返ってくるお金(解約手当金)は、最初の1年目は1円も支払われません。

また、解約手当金が掛金の100%に達するのは240ヶ月後(20年後)です。

そのため、それより前に解約すると、掛金の全額を取り返すことができません。

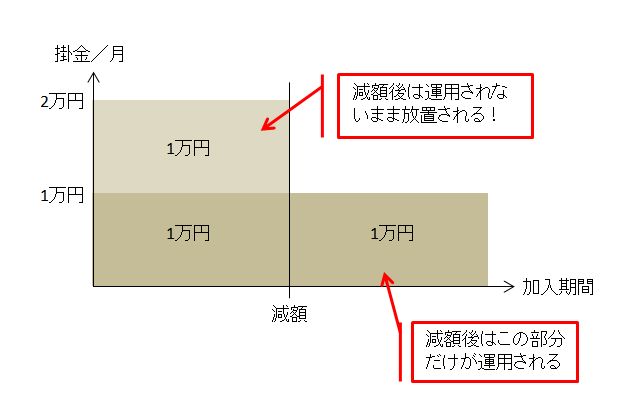

デメリット2.掛金を減額すると減額分はその後運用されなかったことになってしまう

掛金の減額は、次のいずれかの理由のために掛金を支払い続けることが難しくなったことが認められた場合に限り、所定の手続をとることにより可能です。

- 事業経営の著しい悪化

- 疾病または負傷

- 危急の費用の支出

- 売上げの減少、支出の増加などにより事業経営の著しい悪化が見込まれるとき

しかし、掛金を減額するのはおすすめできません。

どういうことかというと、減額した分は、その後全く運用されないまま放置されることになります。しかも、その分を「解約手当金」として取り返そうとしても、上に書いたとおり、加入後240ヶ月目にならないうちは、掛金総額より少ない額しか受け取れません。つまり、掛金を減額すると、減額分について解約手当金を受け取っても、そのまま積み立てておいても、どちらも損してしまうことになるのです。

したがって、後で減額しなくて済むように、最初から無理のない掛金を設定する必要があります。

デメリット3.事業保障の役割が乏しい(法人保険との比較)

経営者・役員の退職金を準備する手段としては、小規模企業共済以外に、生命保険(長期平準定期保険、逓増定期保険等)を活用する方法があります。

生命保険であれば、退職金の資金を積み立てるだけでなく、保険本来の機能である保障が受けられます。つまり、あなたの身に万一のことがあった時には会社が保険金を受け取り、会社の資金にできるのです。

しかし、小規模企業共済は、経営者の引退後の生活資金等を積み立てる機能に特化したものです。そのため、事業保障の役割はあまり期待できません。

まとめ

小規模企業共済は、掛金を月額1,000円~7万円の間で設定することができます。そして、3年以上加入していれば払い込んだ掛金よりも多くの額を共済金として受け取れます。

その上、あなた個人も会社も両方とも税負担を軽くすることができます。つまり、掛金支払段階では経営者・役員個人に所得税がかからない上、会社の側でも実質的に掛金の全額、年間最大84万円を会社の損金に算入したのと同じ効果を得ることができます。

しかし、加入後約20年未満で解約してしまうと掛金の全額が返ってこず、また、掛金を途中で減額すると減額分は運用されずにずっと放置されてしまうというデメリットがあります。

そのため、掛金の額を決める段階で慎重に判断して適正な額を設定しないと、損をしてしまうおそれがあります。

また、法人保険と違って、あなたの身に万一のことがあった場合の保障の役割は期待できません。

小規模企業共済の活用をお考えなのであれば、以上のメリットとデメリットを理解した上で、適正な掛金額で加入するようにしましょう。